私募基金作为我国多层次资本市场的重要组成部分,其规范发展对于服务实体经济、促进科技创新和保护投资者权益具有重要意义。随着《中华人民共和国证券投资基金法》、《私募投资基金监督管理暂行办法》等一系列法律法规的出台与完善,我国已构建起一套较为系统、严格的私募基金公司注册与运营监管框架。本文将对其核心监管法规进行梳理与解析。

一、 市场准入与登记备案管理

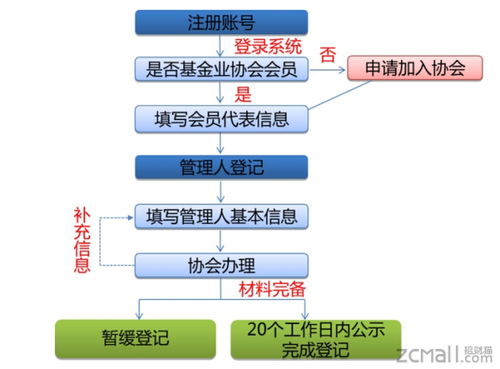

私募基金管理公司的设立与展业,首要环节是完成在中国证券投资基金业协会(以下简称“中基协”)的登记备案。这并非简单的工商注册,而是一套基于“实质重于形式”原则的准入审查。

1. 主体资格要求:申请机构需具备符合规定的公司名称、经营范围(应标明“私募基金”、“私募基金管理”等字样)、组织架构(如具备必要的风险控制、合规管理部门)和经营场所。

2. 资本金与出资能力:注册资本应满足运营需求,且实缴资本比例需符合要求,确保公司具备必要的资本实力和承担风险的能力。

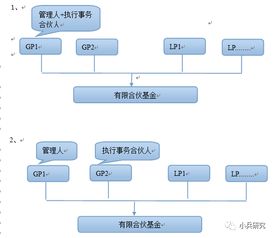

3. 人员资质要求:这是监管的核心。要求法定代表人、执行事务合伙人、合规风控负责人等高级管理人员具备相应的基金从业资格,并拥有丰富的金融行业从业经验,特别是投资管理或相关经验。股东、实际控制人也需信誉良好,符合相关资质要求。

4. 制度完备性:申请机构必须建立并完善与其拟从事业务相匹配的内部控制制度,包括但不限于运营风险控制制度、信息披露制度、机构内部交易记录制度、合格投资者风险揭示制度等。

完成中基协登记后,管理人方可发起设立私募基金产品,并在募集完毕后对基金产品进行备案。

二、 募集与合格投资者制度

私募基金的“私”字,核心在于其非公开募集属性及投资者适当性管理。

- 非公开募集原则:严格禁止通过公众传播媒体、讲座、报告会等方式向不特定对象宣传推介。募集对象必须为特定的合格投资者。

- 合格投资者标准:监管法规对合格投资者设定了严格的财务门槛和风险识别能力要求。例如,个人投资者需具备相应风险识别和承担能力,且金融资产不低于300万元或最近三年年均收入不低于50万元;机构投资者净资产不低于1000万元。单只私募基金的投资额起点通常不低于100万元。

- 风险揭示与适当性匹配:管理人在募集过程中,必须履行充分的投资者适当性管理义务,包括风险测评、风险揭示(签署风险揭示书)、投资冷静期(不少于24小时)及回访确认等环节,确保将适当的产品销售给适当的投资者。

三、 投资运作与合规管理

私募基金管理人在基金运作过程中,受到持续的行为监管。

- 投资范围与禁止行为:基金合同需明确约定投资范围、策略、比例及风险收益特征。监管明确禁止侵占、挪用基金财产,禁止不公平对待其管理的不同基金财产,禁止从事内幕交易、操纵市场等违法违规行为。

- 资产托管与隔离:除基金合同另有约定外,私募基金财产应当由具备资质的基金托管人进行独立托管,实现管理权与保管权的分离,保障基金财产的安全。

- 信息披露义务:管理人需定期(如季度、年度)向投资者披露基金净值、主要财务指标、投资组合情况等重大信息。发生可能影响投资者权益的重大事项时,需及时履行临时信息披露义务。

- 内部控制与风险管理:管理人应持续有效执行内部风险控制制度,防范利益冲突,确保业务运作的合规与稳健。

四、 监督管理与法律责任

中基协和证监会依法对私募基金管理人进行自律管理和行政监管。

- 自律管理:中基协通过登记备案、自律检查、投诉处理、信用信息公示等方式进行自律管理。对违规机构可采取谈话提醒、书面警示、要求限期整改、公开谴责、暂停受理备案、取消会员资格等行业纪律处分。

- 行政监管与处罚:证监会及其派出机构可对管理人进行现场检查,对违法违规行为依法采取责令改正、监管谈话、出具警示函、公开谴责、罚款、没收违法所得等行政监管措施;情节严重的,可对相关人员采取市场禁入措施。构成犯罪的,依法移送司法机关追究刑事责任。

****

我国对私募基金行业的监管已从事前准入,延伸至事中运作和事后监督的全链条。监管法规的核心目标是“扶优限劣”,保护投资者合法权益,防范系统性金融风险,引导行业回归“受人之托、代人理财”的本源。对于私募基金管理人而言,深刻理解并严格遵守监管法规,不仅是合法合规展业的前提,更是构建长期核心竞争力、赢得市场和投资者信任的基石。随着市场发展和实践深入,监管体系预计将朝着更加精细化、差异化的方向持续优化。